Da igual el ámbito de la vida o la sociedad del que hablemos: Cuando las cosas van bien, es más fácil ser optimista. Cuando las cosas van mal, sentimos una inclinación al pesimismo. Esto es lo lógico, la tendencia, lo mecánico… pero no es lo que está pasando en España cuando hablamos de poder adquisitivo y economía en general.

Una encuesta sencilla y un resultado complejo

Desde Financiar24 hemos realizado una encuesta anónima a nuestra base de datos de usuarios de más de un millón de residentes en España. La intención principal de la encuesta era comprender mejor la perspectiva financiera de los españoles, con preguntas encaminadas a saber cuál es el porcentaje de sus gastos destinado a necesidades, si se están planteando contratar un préstamo, si ya están pagando alguno, etc.

Para nuestra sorpresa, en el transcurso de la encuesta encontramos una «contradicción» aparente, una muy interesante. Una que no tiene una lectura clara. Tras detectar esto, lo primero que hemos hecho ha sido contrastar los datos de nuestra encuesta con otros estudios como el realizado por el CIS, que al día siguiente lanzaba su Barómetro. Los resultados concuerdan, y siguen siendo contrarios a la lógica, a lo mecánico, ¿o tal vez no?

Motivos para el pesimismo financiero

Para entender por qué los resultados son tan sorprendentes, primero hay que entender la realidad material, esos factores que deberían hacernos ver nuestro futuro económico de forma pesimista. Antes de entrar en materia, queremos recalcar que todas las encuestas, datos y estadísticas deben ser entendidas en su contexto para poder extraer conclusiones útiles.

Dejando de un lado las narrativas contextuales, los datos apuntan a que el poder adquisitivo de los españoles ha mermado en las últimas dos décadas, y la situación está empeorando desde la pandemia de COVID y el inicio de la Guerra en Ucrania.

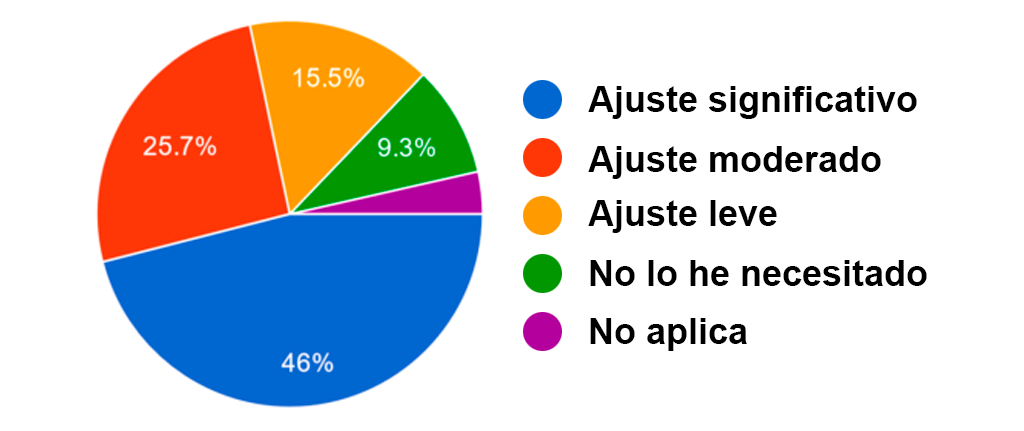

¿Has tenido que ajustar tu presupuesto/ahorros debido a los recientes cambios económicos?

Entre los encuestados, un 46% afirma haberse visto obligado a realizar un ajuste significativo a su presupuesto y/o ahorros debido a la actualidad económica, mientras que otro 25.9% lo ha realizado de forma moderada. Únicamente un 9.4% de los encuestados afirmó que no ha necesitado reestructurar sus finanzas.

Si nos vamos a los datos recopilados por 40db un 45,7% de la población española ha tenido que recortar sus gastos en electricidad, calefacción y agua debido a la inflación. Ambas encuestas nos hablan de la reacción a una realidad, pero… ¿Cuáles son los números?, ¿cuál es esa realidad cuando la analizamos desde un punto de vista cuantitativo?

La inflación gana la carrera a los salarios: Pérdida de poder adquisitivo en España

De acuerdo al Instituto Nacional de Estadística, desde enero de 2021 (justo antes del comienzo de la Guerra en Ucrania) la inflación ha subido un 19,1% en España. Esta cifra se suma al 23,7% de inflación acumulada desde la crisis de 2007, con lo que en total los precios han subido un 42,8% en menos de 20 años.

Esto no debería suponer un problema si los salarios (y por tanto el poder adquisitivo de la población) hubiesen subido de forma acorde, sin embargo, no es el caso.

Los trabajadores por cuenta ajena, que componen la gran mayoría de la población activa en España, han visto un incremento de sus salarios del 34,8% y la situación no mejora para los mandos intermedios, cuyo salario ha aumentado solo un 23,73% desde 2007.

Probablemente debido a la depauperación, el número de personas que recurre a préstamos personales por necesidad es considerablemente alto.

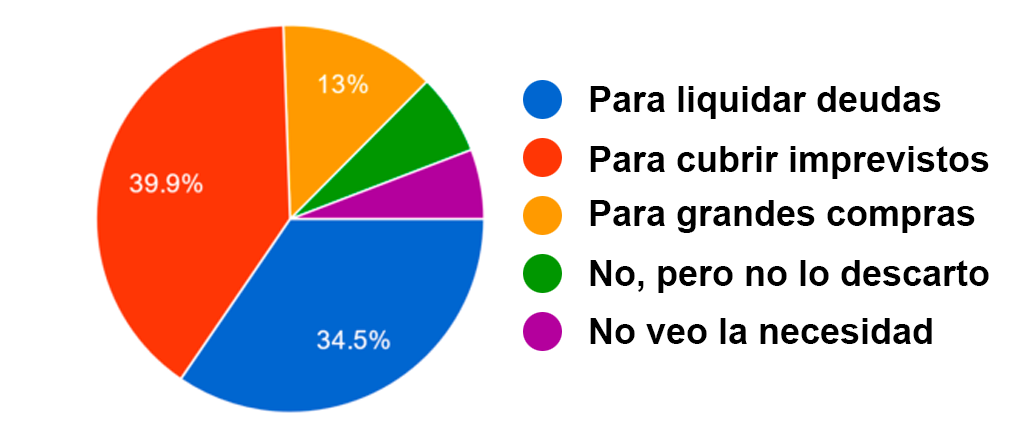

¿Has considerado tomar un préstamo personal en el futuro cercano debido a tu situación financiera?

El 34.5% de los encuestados afirma plantearse adquirir un préstamo personal en el futuro cercano para liquidar deudas existentes, y en la misma línea un 39.9% afirma tener un préstamo en vigencia para cubrir gastos imprevistos.

El poder adquisitivo en la vivienda: Alquileres más caros y menos hipotecas

La situación no mejora cuando el acceso a la vivienda pone de relieve el decrecimiento del poder adquisitivo en España. Con datos de abril de 2024, el precio medio del alquiler supone un 40% del SMI, y la tendencia sigue al alza.

En la Comunidad de Madrid, uno de los principales centros económicos y demográficos del país, el precio del alquiler ha subido desde la crisis de 2007 nada menos que un 55%, y el fenómeno de los apartamentos turísticos y la gentrificación está empujando cada vez a más trabajadores al inmenso cordón de pueblos y ciudades dormitorio que la rodean, cuyos precios también continúan aumentando a raíz del efecto dominó demográfico.

Además, la concesión de hipotecas se ha desplomado por completo desde 2007. En 2013 se concedían casi un 90% menos de hipotecas que antes de la crisis, y actualmente estamos cerca del 30% de hipotecas concedidas en relación a la época pre-crisis.

Solo el 7% de los encuestados afirma tener una hipoteca en vigor. Este descenso se debe al endurecimiento de las condiciones de concesión de hipotecas tras el enorme descuadre de 2007, pero los expertos también señalan a la subida de los tipos de interés y el aumento del endeudamiento familiar como causas clave de este fenómeno.

La percepción de la situación económica de España concuerda con los datos

Todos estos datos no son ajenos al instinto y percepción del ciudadano promedio, y las encuestas revelan, a través de distintos indicadores, que los españoles somos muy conscientes de que nuestro poder adquisitivo y situación económica como sociedad ha empeorado y puede empeorar.

De acuerdo con los datos recopilados por el CIS, el 40,1% de los españoles considera que la situación económica actual de España es mala, y un 15% considera que es muy mala. Por contra, un 33,4% considera que es buena, y solo un 2,5 considera que es muy buena.

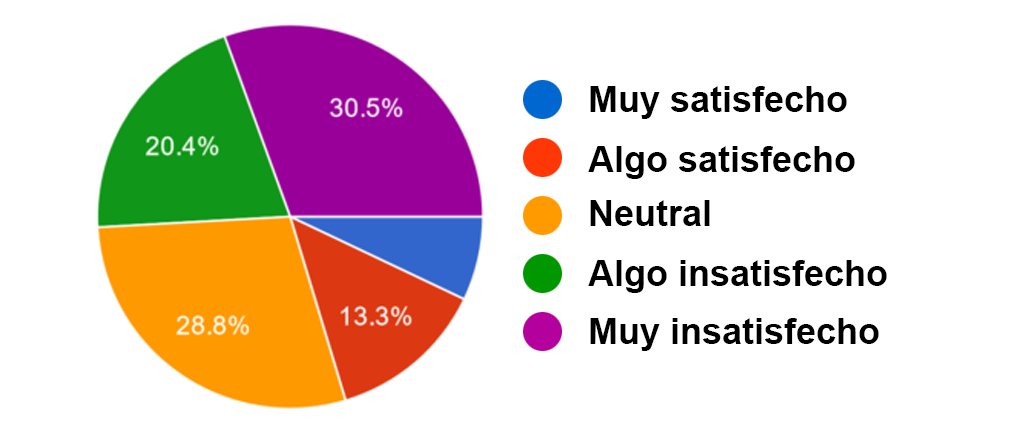

¿Qué tan satisfecho estás con la gestión del gobierno de la economía?

Cuando la pregunta es cómo valora la gestión de la economía por parte del Gobierno, la encuesta de Draivi arroja unos resultados similares, con un 50.9% de insatisfacción (30.5% muy insatisfecho y 20.4% algo insatisfecho), un 28.8% la valoran de forma neutra y un 20.4% la valoran de forma satisfactoria, entre los cuales un 13.3% están algo satisfechos y un 7.1% están muy satisfechos.

Además, de acuerdo al Barómetro del CIS más reciente, las encuestas revelan que, a ojos de los españoles, el principal problema que les afecta personalmente es la crisis económica y los problemas de índole económica, algo claramente palpable cuando vemos cómo merma nuestro poder adquisitivo. A nivel social, consideran que el principal problema que afecta a España es el paro, y en tercer lugar la crisis económica y los problemas de índole económica.

Hemos perdido poder adquisitivo, pero no hemos perdido el optimismo

Las conclusiones son claras: los datos apuntan a que la situación económica y su desarrollo son la principal preocupación para los españoles, pero llegamos aquí al punto que ha levantado nuestra curiosidad… ¿quiere esto decir que los españoles son pesimistas respecto a su futuro económico? Aparentemente, no.

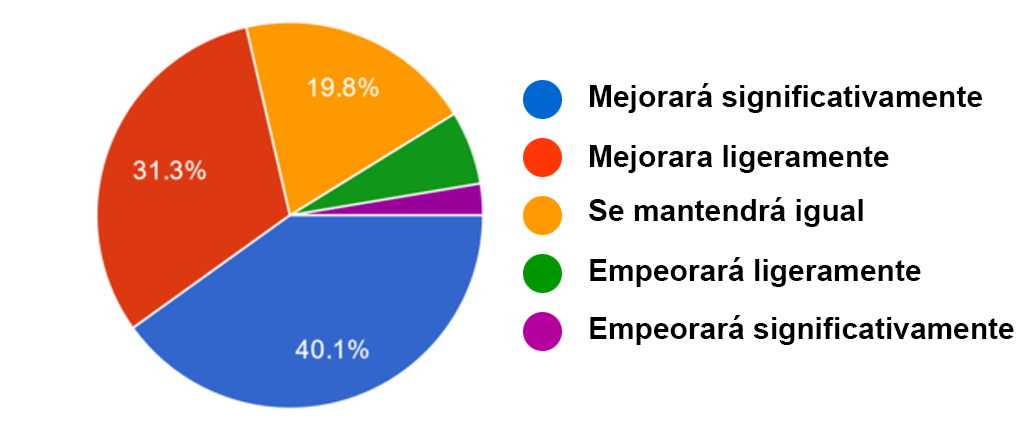

¿Crees que tu situación financiera mejorará, empeorará o se mantendrá igual en los próximos 12 meses?

La encuesta de Draivi arroja unos resultados realmente inesperados, pues el 71,2% cree que su situación financiera mejorará durante los próximos 12 meses, el 20% que se mantendrá igual, y solo el 8.9% considera que va a empeorar.

Al ver estos resultados decidimos buscar explicaciones alternativas. Quizás el muestreo que realizó nuestra encuesta no fuese representativo. Quizás el punto de partida económico fuese uno muy humilde, y por eso es sencillo esperar una mejora.

Contrastando los datos, ¿realmente somos optimistas?

Al buscar otras encuestas para contrastar nuestros datos, dimos con la estadística perfecta en el último Barómetro del CIS. Esta encuesta servía de contraste a nuestras dos dudas, pues el muestreo del CIS era más amplio, cuenta con una buena fiabilidad y además realiza la pregunta que despeja la otra parte de la ecuación: el punto de partida.

¿Cómo calificaría usted su situación económica personal en la actualidad?

| Muy buena | 3,9% |

| Buena | 61,5% |

| Regular | 10,9% |

| Mala | 16,2% |

| Muy mala | 6,6% |

Los datos concuerdan, somos optimistas. Pero la siguiente pregunta es legítima: ¿puede que el optimismo se deba a la falta de consciencia sobre nuestra situación económica actual? Pues bien, tenemos más datos. La mayoría de los españoles mantienen siempre un ojo en sus finanzas.

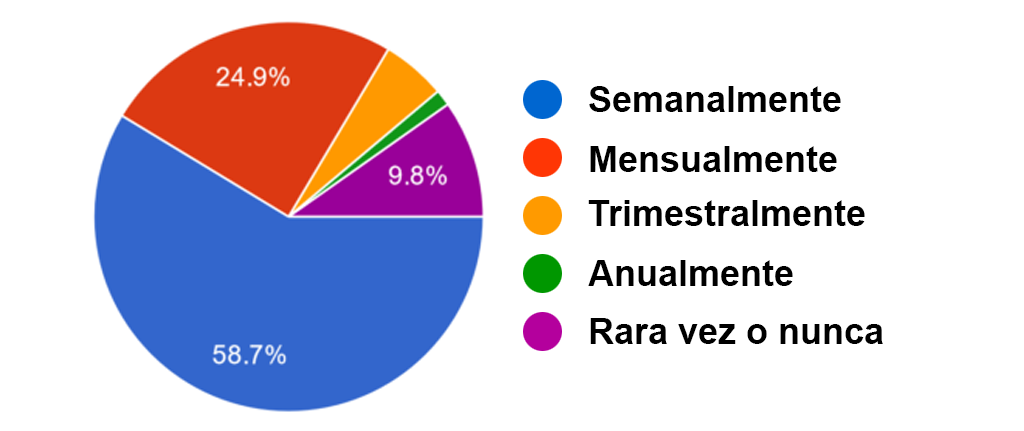

¿Con qué frecuencia revisas tu presupuesto/ahorros?

Esta encuesta puede tener dos posibles lecturas, las cuales también son compatibles entre sí: los españoles prestan mucha atención a sus finanzas porque estas se han convertido en una preocupación recurrente, o bien tienen unos buenos hábitos financieros. Sea cual sea la lectura, es muy difícil argumentar que los españoles somos optimistas con nuestro futuro económico personal porque no somos conscientes de nuestra situación.

La siguiente pregunta también es natural: ¿por qué seguimos siendo optimistas con nuestras finanzas pese a haber perdido poder adquisitivo? La respuesta, en este caso, es más difícil de encontrar y, sospecho, no puede ser explicada fácilmente a través de números fríos. Quizás la respuesta se encuentre en lo cultural, en lo psicológico o lo filosófico, pero lo que queda claro es una cosa: estamos haciendo valer el histórico refrán. Al mal tiempo, buena cara.

Préstamos Personales – Rápidos, seguros y sin papeleo.

En Financiar24 podrás recibir varias ofertas de diferentes financieras sin compromiso - Podrás comparar cuál se adapta mejor a tus necesidades. Podrás encontrar préstamos al 0% TAE e incluso que acepten ASNEF.

Rellena el formulario y comparar la TAE y condiciones de más de 20 financieras - Transparente, rápido y seguro.

Ejemplo representativo:

Crédito de 1.000€. A devolver en 24 meses. Interés fijo anual 59,88%. Cuota mensual 72,40€. TAE 79,38%. Cantidad total a devolver 1.737,61€.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.