El reciente desplome del euríbor está provocando un auténtico terremoto en el mundo hipotecario. La bajada de tipos del BCE, la reducción de la inflación y otros indicadores están dando lugar a un nuevo escenario en el mercado hipotecario.

Estos cambios están incitando a muchos bancos a ofrecer a sus clientes -y a los de otras entidades- el paso de una hipoteca de tipo variable o mixta hacia una de tipo fijo, y muchos particulares, entre los cuales quizás te encuentres tú, se están haciendo la misma pregunta en este momento: ¿Es un buen momento para negociar o renegociar mi hipoteca? ¿Continuará el desplome del euríbor? ¿Qué me conviene más ante el desplome del euríbor, una hipoteca variable, mixta o fija?

Cada situación es distinta, y cuando hablamos de deudas hipotecarias (que para la gran mayoría de personas es la mayor deuda que van a asumir en toda su vida) en Financiar24 somos partidarios de no recomendarte una cosa u otra, sino que preferimos presentarte todos los datos, de forma comprensible, para que tomes la decisión que más te convenza y convenga.

¿Qué es exactamente el euríbor y cómo se calcula?

El euríbor (acrónimo de Euro Interbank Offered Rate) es un índice de referencia que actúa como indicador de la salud del sistema bancario europeo. En términos sencillos, el euríbor es el precio que los bancos europeos dan al dinero al prestarse dinero entre ellos, cosa que, obviamente, hacen a cambio de unos intereses.

Desde 2020 el euríbor se calcula con una nueva metodología gracias a las presiones ejercidas por la Comisión Europea, pues se consideraba que, hasta entonces, el euríbor no era lo suficientemente consistente, transparente y en ocasiones existían serias dudas sobre la manipulación del mercado por parte de la banca (como en el escándalo de 2012), que era la que ofrecía datos sobre los supuestos intereses que estaba manejando, dando lugar a un grave conflicto de intereses.

Recuerda que el euríbor determina en gran medida lo que pagarás cada mes en tu hipoteca, siempre que se trate de una hipoteca variable, y en parte si se trata de una hipoteca mixta.

El nuevo sistema del euríbor

Así, desde dicha reforma, el euríbor es calculado por el Instituto Europeo de Mercados Monetarios, que utiliza las transacciones reales del mercado monetario. El IEMM elabora un euríbor distinto para cada plazo de vencimiento:

- Una semana

- Un mes

- Tres meses

- Seis meses

- Doce meses

Las hipotecas variables o mixtas tienen estipulado, por contrato, si la revisión del euríbor para alterar la cuota se hace en un plazo u otro. Normalmente las revisiones más habituales del euríbor son la semestral y la anual.

Cada día, a las 11 de la mañana (CET), el IEMM publica el Euríbor Diario a partir de los datos de un panel de 19 bancos europeos que, según el IEMM, reflejan fielmente la salud del sistema financiero comunitario.

Por ejemplo, en el caso de España, los bancos elegidos son BBVA, Santander, La Caixa y CECABANK, mientras que en Holanda es ING y en Alemania es Deutsche Bank y DZ Bank.

A partir de los tipos en los que se prestan dinero entre sí dichos bancos, el IEMM realiza una media. Esa media es el euríbor.

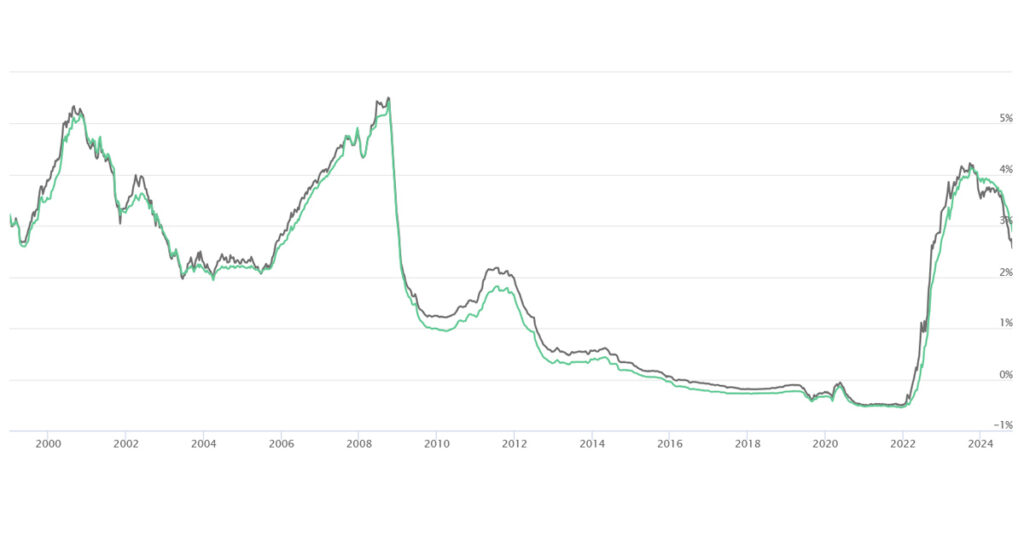

La evolución del euríbor, ¿desplome anecdótico o vuelta a la normalidad?

El euríbor ha pasado en apenas dos meses del 3,5% al 2,9%, pero es que además los datos diarios actuales están dando un 2,6%, y teniendo en cuenta las tendencias pasadas, la política del BCE y la reducción de la inflación, todo apunta a que cerraremos 2024 con el euríbor al 2,5%.

Para coger un poco de contexto, en estas fechas hace exactamente un año el euríbor a 6 y 12 meses se encontraba por encima del 4%, mientras que hace dos años (octubre de 2022) estaba entre el 2,6% y el 2,1%, dependiendo del plazo de referencia. ¿Y si nos vamos más atrás? Euríbor en negativo durante años… hasta el inicio de la invasión rusa de Ucrania y la crisis energética-inflacionaria.

Además, si prestamos atención en la gráfica al inicio del valle que se produjo a partir de 2012, esta depresión del euríbor coincide con el destape del grave escándalo protagonizado por distintos bancos europeos, que durante años manipularon el euríbor y el líbor para amañar el mercado.

Por tanto… La pregunta del millón vuelve a ser la misma: ¿Seguirá bajando el euríbor?, y si es así… ¿Hasta cuándo? Desconfía de cualquiera que te de una respuesta categórica a esta pregunta, porque nadie lo sabe y tan solo pueden existir predicciones con mayor o menor lógica… pero nunca certezas.

Consecuencias del desplome del euríbor

Como es lógico si tienes una hipoteca variable, tu cuota mensual va a empezar a reducirse bastante si el euríbor se mantiene o continúa bajando.

Por poner la bajada de las hipotecas variables en números claros, en caso de que tuvieses una hipoteca de 150.000€ a 25 años, en comparación con octubre de 2023 vas a pagar entre 83 y 122€ menos al mes, dependiendo de si tu revisión es semestral o anual.

En el caso de las hipotecas mixtas, este cálculo dependerá de cuál sea la proporción entre fijo y variable de tu hipoteca.

Por otro lado estarían las hipotecas fijas, que no se ven afectadas directamente por el cambio del euríbor. Sin embargo, las hipotecas fijas sí que se ven afectadas de manera indirecta si vas a firmar una nueva hipoteca o buscas realizar una subrogación o novación de la misma.

Además, existe una correlación en dos direcciones entre el euríbor y los tipos de interés del BCE, con lo que sería de esperar que el BCE pueda realizar nuevas bajadas a sus tipos de interés, los cuales dan lugar a su vez a tipos de interés más bajos en las nuevas hipotecas fijas.

¿Es un buen momento para firmar o renegociar una hipoteca?

Hablando claro y castellano: sí, es un buen momento para firmar, subrogar o novar una hipoteca. Esto se debe a que el desplome del euríbor está generando un efecto dominó en el sector bancario, que está entrando en una fase de competitividad interbancaria para intentar conseguir el mayor número de hipotecas, especialmente fijas.

Los últimos datos del INE apuntan a que ya en agosto de 2024 el 59% de las hipotecas en España eran a tipo fijo, lo cual no es de extrañar teniendo en cuenta que, desde que en 2020 las hipotecas de tipo fijo fuesen por primera vez las hipotecas mayoritarias en España, el tipo fijo no ha vuelto a perder ese estatus.

Tras la remodelación del euríbor, la declaración de ilegalidad de las cláusulas suelo en hipotecas variables y, especialmente, la concienciación de los españoles sobre la naturaleza de las hipotecas variables como un producto para perfiles más agresivos (y que se pueden permitir descuadres a medio plazo), se está empezando a conformar una situación en la que los bancos pasan de incentivar las hipotecas variables a incentivar las hipotecas fijas.

El desplome del euríbor y la apuesta de la banca por incentivar el tipo fijo

Si tu banco te ha llamado estos días para ofrecerte una novación hipotecaria gratuita, en la que pasarías de una hipoteca variable a una de tipo fijo con una tasa de interés aparentemente más favorable a la que has tenido estos dos años… No te conformes demasiado pronto.

Sí, puede que lleves pagando más de un 2,5% o un 3,5% con tu hipoteca variable durante los últimos dos años, y por tanto si te llaman para ofrecerte un tipo fijo a, por ejemplo, el 2,7%, esto te suene de maravilla.

Sin embargo, si los bancos están ofreciendo este tipo de interés es precisamente porque están temiéndose unas pérdidas astronómicas a través de las hipotecas variables. Por ello, intentarán asegurar lo antes posible el mayor número de clientes con hipotecas fijas como parte de un plan de contención de daños.

Se reabre el debate, ¿tipo fijo o variable?

¿Significa esto que te estemos recomendando ceñirte al tipo variable? No. Como ya hemos comentado, las hipotecas de tipo variable son más adecuadas para un pequeño porcentaje de la población con unos ingresos muy elevados y un perfil, por ello, más agresivo. Sin embargo, si eres una persona o familia normal y no planeas meterte en más de una hipoteca en toda tu vida, por lo general lo más recomendable es el tipo fijo… Pero peleando con el banco.

Nuestra recomendación es, que en el contexto actual, contactes con distintas entidades para estudiar una nueva hipoteca o la subrogación (o novación, si es con tu propio banco) de cara a abrazar el tipo fijo siempre y cuando este no sea superior al 2,5%.

Recuerda que el coste de pasar de tipo variable a fijo (ya sea a través de una subrogación o de una novación) no puede superar el 0,05% de la hipoteca, pero en otros casos (o por ejemplo, si ya llevas muchos años de hipoteca pagada con el sistema de amortización francés) puede que no te resulte rentable. Si quieres más información para saber cuándo es rentable cambiar tu hipoteca de banco o renegociarla con el mismo, echa un vistazo a este artículo.

Préstamos Personales – Rápidos, seguros y sin papeleo.

En Financiar24 podrás recibir varias ofertas de diferentes financieras sin compromiso - Podrás comparar cuál se adapta mejor a tus necesidades. Podrás encontrar préstamos al 0% TAE e incluso que acepten ASNEF.

Rellena el formulario y comparar la TAE y condiciones de más de 20 financieras - Transparente, rápido y seguro.

Ejemplo representativo:

Crédito de 1.000€. A devolver en 24 meses. Interés fijo anual 59,88%. Cuota mensual 72,40€. TAE 79,38%. Cantidad total a devolver 1.737,61€.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.