Has contratado una tarjeta de crédito o un préstamo bajo unas condiciones que aparentemente no estaban mal. La cantidad que debías pagar no era demasiado grande, pero cuando te quieres dar cuenta… no terminas de pagar tu tarjeta o préstamo y los intereses no paran de aumentar. ¿Te suena?

Si te encuentras en esta situación, es posible que hayas sido o estés siendo víctima de prácticas ilegales a manos de entidades financieras. Incluso si no fuera el caso, vamos a intentar darte algunos consejos para ayudarte a comprender tu situación y cuándo es el momento de acudir a un profesional.

Abusividad, Falta de transparencia y Usura

Para comprender si hemos podido ser víctimas de prácticas ilegales, debemos familiarizarnos con tres conceptos muy importantes a la hora de hablar de cualquier tipo de crédito.

- Abusividad: Hablamos de abusividad cuando la entidad financiera, en las condiciones de los contratos, no ha actuado de buena fe y perjudica al consumidor, creando un desequilibrio entre los derechos y las obligaciones de las partes.

- Falta de Transparencia: Tras analizar si se ha ejercido abusividad, se debe analizar si la información pre-contractual era adecuada y suficiente para que el cliente, antes de contratar, comprendiese sin lugar a dudas lo que estaba firmando.

- Usura: Hablamos de usura cuando la entidad prestamista obtiene unas ganancias en forma de intereses desorbitadas y excesivas.

Si no terminas de pagar tu tarjeta o préstamo, deberías de prestar mucha atención a estos tres conceptos y todas sus implicaciones, pues las tres prácticas están consideradas ilegales y pueden resultar en que la entidad financiera te devuelva todos los intereses que hayas pagado desde la firma del contrato.

Hablamos de prácticas engañosas como el tamaño de la letra, redactado complejo, derivación a otros documentos o sencillamente los términos de los contratos no cumplen los criterios establecidos en la Ley General para la Defensa de los Consumidores y Usuarios o en la Ley de Contratos Crédito al Consumo. En la misma línea, es posible que los intereses que hemos estado pagando sean abusivos y/o usurarios.

Para ilustrar uno de los casos más mediáticos de abusividad, falta de transparencia y usura, tenemos que hablar de las Tarjetas Revolving.

¿Qué son las Tarjetas Revolving?

Las tarjetas revolving son un tipo de tarjeta de crédito que ofrecen los bancos y algunas entidades asociadas. Estas tarjetas destacan por una cualidad que las hace más complejas de lo que parece y particularmente peligrosas para los consumidores que no entiendan cómo funcionan.

Nos referimos a la modalidad revolving, que permite al consumidor aplazar y fraccionar los pagos de las compras. El problema es que los cobros se realizan en cuotas mensuales que generan intereses, y el fraccionamiento de los pagos conlleva intereses muy elevados.

Los intereses de las Tarjetas Revolving rondan el 20% y en muchos casos se han llegado a intereses de entre el 24% y el 29% TAE, pero lo realmente problemático se deriva del hecho de que la cantidad sobre la que se aplican los intereses se recalcula cada mes, con lo que si seguimos usando la tarjeta sin darnos cuenta se puede generar una deuda prácticamente imposible de pagar y que aumenta cada mes.

¿Necesitas una tarjeta de crédito?

En Financiar24 te ofrecemos la oportunidad de solicitar tarjetas de crédito con un límite de hasta 5.000€, ideal para cubrir gastos imprevistos, hacer compras importantes o simplemente gestionar tus finanzas de manera más eficiente.

- Consigue tu oferta en 2 minutos

- Límite de crédito flexible

- Paga de forma fraccionada en hasta 55 días

La guerra judicial contra las Tarjetas Revolving

En los últimos años se ha venido desarrollando una auténtica guerra judicial en los tribunales para tratar de poner límites a este tipo de tarjetas de crédito. En los tribunales de toda España se han producido un gran número de casos en los que la mayoría de sentencias está siendo favorable a los consumidores, pero para llegar hasta aquí todos los afectados han vivido una auténtica montaña rusa de emociones.

El primer cerco a las Tarjetas Revolving

Sería en 2015 cuando el Tribunal Supremo analizase por primera vez un contrato perteneciente a una de las conocidas como Tarjetas Revolving (o crédito rotativo), y curiosamente para ello se apoyase en dos pilares: la Transparencia (acuñada recientemente a nivel judicial en España) y una ley de hacía, en aquel entonces, 110 años: La Ley de Represión a la Usura de 1905. El gran salto cualitativo, que daría paso a toda una batería de juicios a lo largo de España, se produciría cinco años después.

En marzo de 2020 el Tribunal Supremo calificó de usura a las Tarjetas Revolving, siempre y cuando los intereses superasen claramente los intereses promedio del mercado para ese tipo de productos financieros o situación particular.

La polémica estaba servida, puesto que el Tribunal Supremo marcó como referencia la lista que se publica periódicamente en el BOE desde 2010 para aportar unas referencias orientativas a empresas, clientes y jueces. ¿El problema? Que este promedio de los tipos de interés se hace en base al TEDR (Tipo Efectivo Definición Restringida), o lo que es lo mismo: El TAE (Tasa Anual Equivalente) sin incluir gastos de estudio, apertura, etc.

Flecos sueltos en la sentencia del Tribunal Supremo

Las entidades financieras han estado anunciando, salvo excepciones, los intereses de sus Tarjetas Revolving a través del TAE, y no del TEDR. Partiendo de este punto, es importante matizar que si medimos los intereses a través del TAE, el resultado será siempre igual o mayor que el TEDR:

- TAE igual al TEDR: Esto se produce cuando, pese a poder hacerlo de otra manera, la entidad financiera prefiere no incluir los gastos de apertura o estudio (entre otros) en el TAE, consiguiendo así una cifra aparentemente más atractiva para el cliente.

- TAE superior al TEDR: La entidad financiera incluyó los gastos de apertura o estudio (entre otros) en el TAE, dando lugar a una cifra ligeramente mayor que la recogida por la lista del BOE en todos los casos.

Además, quedaba abierto a interpretación del juez el considerar qué es superar claramente los intereses promedio, por lo que en algunos casos se consideraba usura desde los 2 puntos sobre la referencia, en otros a partir de los 3, 4, etc.

El Tribunal Supremo resuelve las dudas sobre las Tarjetas Revolving

En febrero de 2023 el Tribunal Supremo dicta una nueva sentencia al respecto y, en colaboración con el Banco de España, termina por disipar las dudas acerca de la interpretación. Una de cal y otra de arena para ambos lados:

- Se especifica que, para superar claramente los intereses promedio, tenemos que hablar de 6 puntos o más sobre las tablas de referencia publicadas por el Banco de España.

- Se ratifica que la discordancia entre TEDR y TAE no es lo suficientemente relevante, especialmente si tenemos en cuenta el holgado margen de 6 puntos. Además, la gran mayoría de Tarjetas Revolving se promocionaban sin incluir gastos en el TAE. La tabla del Banco de España pasa a especificar en qué categoría entran las Tarjetas Revolving.

¿Cómo saber si los intereses de mi tarjeta son ilegales?

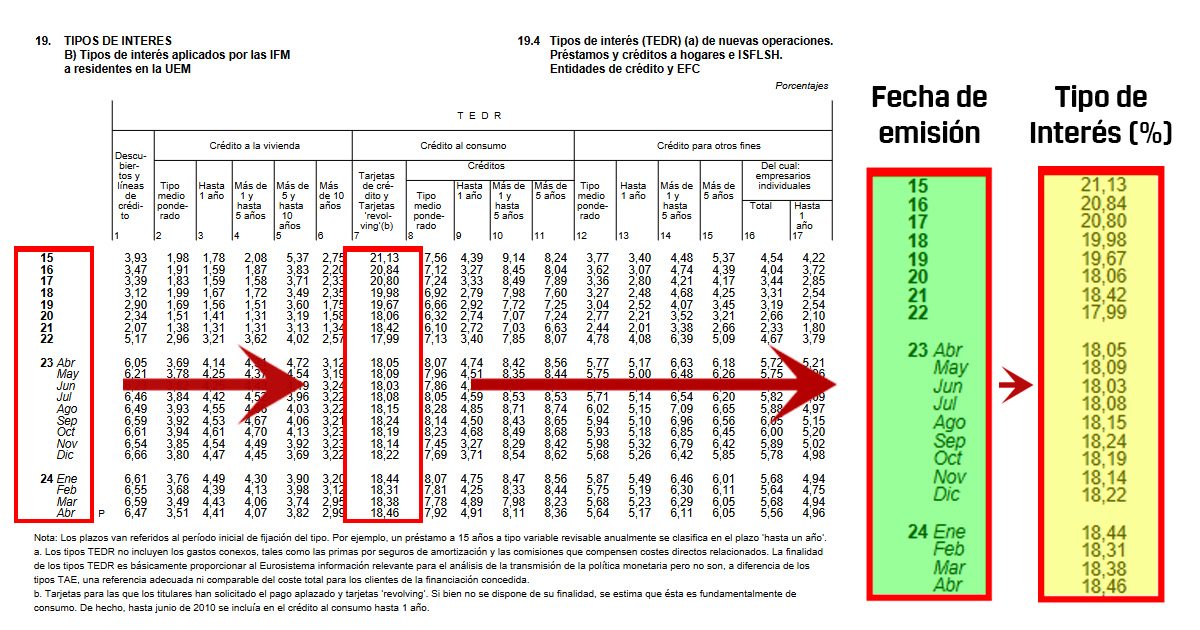

Para saber si nuestra tarjeta de crédito es ilegal, podemos hacerlo en tres sencillos pasos con las tablas de TEDR que facilita el Banco de España en su página web:

- Primero debemos buscar en la columna verde la fecha en que firmamos el contrato de nuestra tarjeta.

- Tras ello, nos vamos a la columna amarilla y buscamos el tipo de interés medio para esa fecha.

- Para acabar, sumamos a la cifra de la columna amarilla los 6 puntos establecidos por el Tribunal Supremo. Si la cifra es igual o inferior al TAE que nos ofrecieron, la Tarjeta Revolving es ilegal y debemos acudir a un profesional para reclamar.

Pongamos un ejemplo práctico: En 2018 firmamos el contrato para adquirir una Tarjeta de Crédito Revolving con un TAE del 27%.

Al consultar la tabla, vemos que el tipo de interés medio para este tipo de tarjetas en 2018 era del 19’98. 19,98+6= 25,98%.

En este caso, la Tarjeta Revolving sería ilegal y tendríamos derecho a reclamar la nulidad de la misma, y por tanto la devolución de todos los intereses pagados por ella.

¿Y si el TAE de mi tarjeta o préstamo no es ilegal?

Si no terminas de pagar tu tarjeta o préstamo y el TAE -tras consultarlo en la tabla- no parece ilegal, aun así es posible que hayas sido víctima de una falta de transparencia por parte del banco o entidad financiera.

Para ilustrar esto, hay que ponerse en situación: la mayoría de las sentencias en España con motivo de las Tarjetas Revolving se están pronunciando en favor de los clientes y en contra de las entidades bancarias, principalmente bajo las acusaciones de usura y/o falta de transparencia.

De acuerdo a la sentencia dictada por la Audiencia de Navarra en mayo de 2023, los acuerdos se están declarando nulos debido a que los contratos no explicaban «con claridad el mecanismo de funcionamiento del producto, de forma que permita al cliente comprender el coste económico de la transacción». No solo eso, sino que muchos contratos pecaban también de abusividad en sus sistemas de amortización o la comisión aplicada.

¿Y si no termino de pagar un préstamo?

Al igual que en el caso de las tarjetas de crédito, un préstamo, un micropréstamo o cualquier tipo de crédito pueden ser considerados usurarios, tener condiciones abusivas o no tener el mínimo de transparencia exigida por ley. Esto puede llevar a que contratemos un préstamo cuyas condiciones sean tan abusivas que, pese a actuar con la debida diligencia, seamos incapaces de terminar de pagarlo.

En el caso de los préstamos, sin embargo, no podremos aplicar de forma sistemática el «test de usura» con el que analizamos las tarjetas de crédito o las tarjetas revolving, aunque puede ser un buen indicativo.

Esto se debe a que la ley contempla el establecimiento de intereses «altos» en circunstancias excepcionales debidamente acreditadas que justifiquen una distinta valoración. Hablamos de situaciones como los préstamos con ASNEF, que representan un alto riesgo para la entidad prestamista debido al historial del deudor, o aquellas operaciones en las que el deudor utilice ese préstamo para realizar una inversión muy lucrativa pero arriesgada, haciendo partícipe así de la relación recompensa-riesgo al prestamista.

Conclusión: Qué debes hacer si no terminas de pagar tu tarjeta o préstamo

Si no terminas de pagar tu tarjeta o préstamo, no tienes un perfil de riesgo ni estás usando el préstamo para una operación muy lucrativa y arriesgada, es importante que te plantees si estás siendo víctima de un contrato abusivo, usurario y/o engañoso. En caso de que sea así, te recomendamos que te pongas en contacto con una asociación, gestoría o bufete especializado en deudas y estudiar la posibilidad de interponer una denuncia que anule el contrato y suponga la devolución de los intereses.

Por otro lado, si no terminas de pagar tu tarjeta o préstamo y el contrato no era fraudulento y simplemente te has encontrado en una situación financiera complicada, te recomendamos que eches un vistazo a nuestros consejos sobre cómo cancelar tus deudas y/o cómo reunificar tus deudas.

Préstamos Personales – Rápidos, seguros y sin papeleo.

En Financiar24 podrás recibir varias ofertas de diferentes financieras sin compromiso - Podrás comparar cuál se adapta mejor a tus necesidades. Podrás encontrar préstamos al 0% TAE e incluso que acepten ASNEF.

Rellena el formulario y comparar la TAE y condiciones de más de 20 financieras - Transparente, rápido y seguro.

Ejemplo representativo:

Crédito de 1.000€. A devolver en 24 meses. Interés fijo anual 59,88%. Cuota mensual 72,40€. TAE 79,38%. Cantidad total a devolver 1.737,61€.

La dirección de correo electrónico parece ser incorrecta. Por favor, revise la dirección o introduzca una nueva.